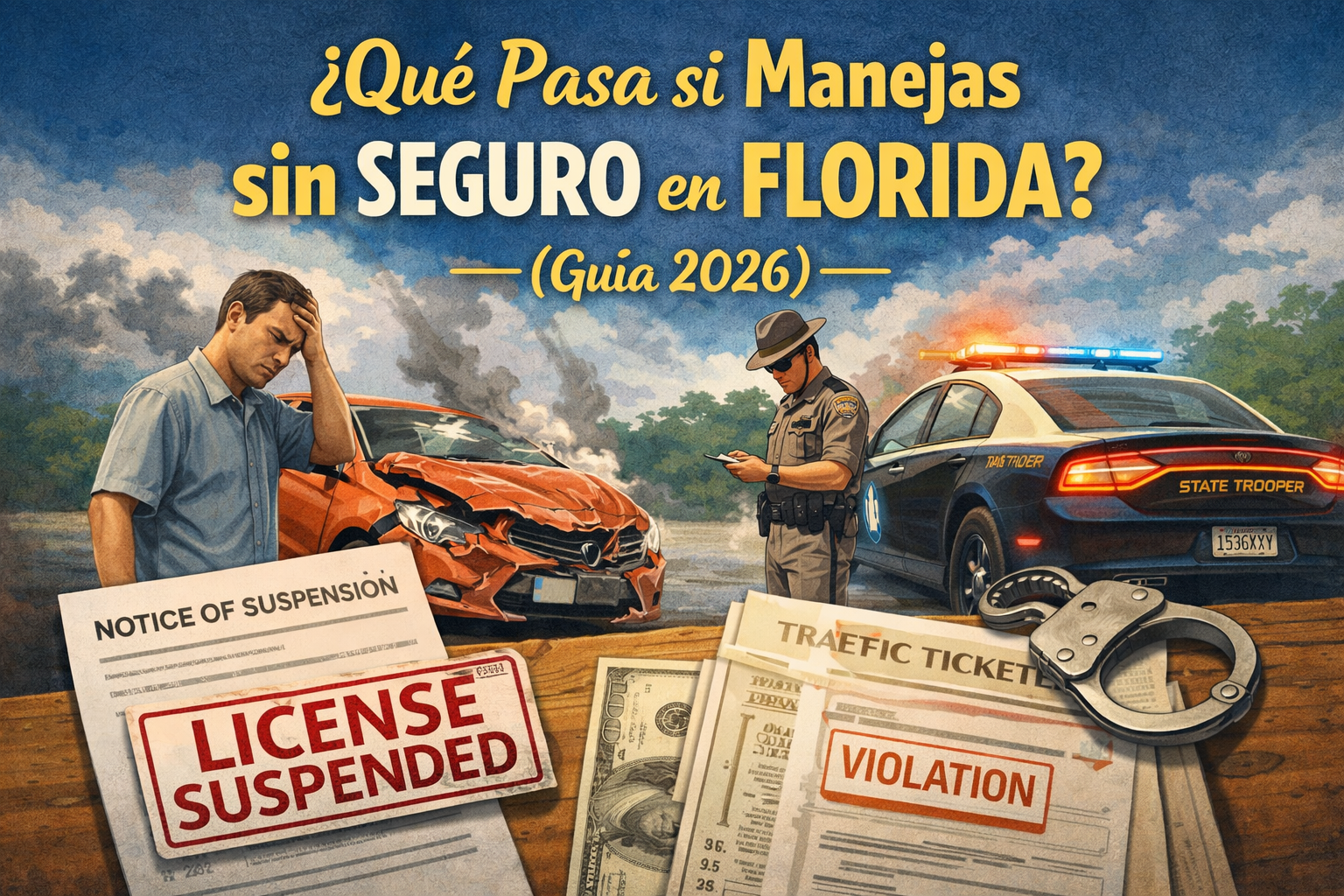

¿Qué Pasa si Manejas sin Seguro en Florida? (Guía 2026)

¿Qué Pasa si Manejas sin Seguro en Florida? (Guía 2026)

Introducción

Manejar sin seguro en Florida puede parecer una forma rápida de ahorrar dinero, pero en realidad puede convertirse en un problema legal y financiero muy serio. Florida exige seguro obligatorio para todos los conductores, y no cumplir con esta ley puede resultar en multas, suspensión de licencia y costos mucho más altos a largo plazo.

Además, con la alta cantidad de accidentes, conductores sin seguro y riesgos constantes en el estado, las autoridades aplican estrictamente estas reglas. En esta guía aprenderás exactamente qué pasa si manejas sin seguro en Florida, cuáles son las sanciones y cómo evitar estos problemas fácilmente.

¿Es obligatorio el seguro de auto en Florida?

Sí, en Florida es obligatorio tener seguro de auto. El estado utiliza un sistema “no-fault” (sin culpa), lo que significa que tu propio seguro cubre tus gastos médicos sin importar quién causó el accidente.

Cobertura mínima requerida:

- Protección contra lesiones personales (PIP): $10,000

- Responsabilidad por daños a la propiedad (PDL): $10,000

💡 Importante: Aunque esta es la cobertura mínima, muchas veces no es suficiente para protegerte completamente.

Sanciones por manejar sin seguro en Florida

Manejar sin seguro puede traer consecuencias graves:

1. Suspensión de licencia y registro

Tu licencia de conducir y el registro de tu vehículo pueden ser suspendidos inmediatamente.

2. Tarifas de reinstalación

Para recuperar tus privilegios tendrás que pagar:

- $150 (primera infracción)

- $250 (segunda infracción)

- Hasta $500 (reincidencias)

3. Obligación de mostrar seguro

Deberás comprobar que ya cuentas con una póliza activa.

4. Aumento en el costo del seguro

Serás considerado de alto riesgo, lo que aumentará significativamente tus pagos mensuales.

¿Qué pasa si tienes un accidente sin seguro?

Aquí es donde la situación se vuelve mucho más seria.

Si tienes un accidente sin seguro en Florida, podrías ser responsable de:

- Gastos médicos de terceros

- Reparación o reemplazo de vehículos

- Costos legales y demandas

- Deudas financieras a largo plazo

🚨 En casos extremos, podrías enfrentar demandas que afecten tus ingresos o bienes personales.

¿Por qué algunas personas manejan sin seguro?

Algunas razones comunes incluyen:

- Costos altos del seguro

- Falta de información

- Problemas económicos

- Pensar que “no pasará nada”

👉 La realidad: manejar sin seguro casi siempre termina siendo mucho más caro.

Cómo conseguir seguro de auto barato en Florida

Si no tienes seguro, lo mejor es obtenerlo lo antes posible.

Opciones para ahorrar:

- Compara varias cotizaciones

- Empieza con cobertura mínima

- Aprovecha descuentos disponibles

- Trabaja con un agente independiente

💡 Tener seguro, aunque sea básico, es mucho mejor que enfrentar multas o deudas grandes.

Consejos para evitar quedarte sin seguro

- Activa pagos automáticos

- Renueva tu póliza antes de que expire

- Guarda prueba de seguro en tu auto

- Mantén actualizada tu información con la aseguradora

¿Vale la pena manejar sin seguro en Florida?

No, nunca vale la pena.

El pequeño ahorro no se compara con:

- Multas y sanciones

- Problemas legales

- Deudas elevadas

- Incremento en seguros futuros

👉 Tener seguro no es solo obligatorio, es una protección para tu futuro financiero.

Preguntas Frecuentes (FAQ)

1. ¿Puedo ir a la cárcel por manejar sin seguro en Florida?

No es común, pero sí puedes enfrentar multas y suspensión de licencia.

2. ¿Cuánto dura la suspensión?

Depende del caso, pero necesitas pagar multas y presentar seguro para recuperarla.

3. ¿Puedo contratar seguro después de la infracción?

Sí, pero será más caro por el historial.

4. ¿Cuál es la opción más barata para cumplir la ley?

La cobertura mínima es la forma más económica de estar legalmente protegido.

Llamado a la Acción (CTA)

No arriesgues tu licencia, tu dinero ni tu tranquilidad manejando sin seguro en Florida.

👉 Obtén tu cotización gratis hoy y empieza a ahorrar

📞 +1-772-247-0269

📩 info@mysfia.com

Related Articles

Does Homeowners Insurance Cover Trampolines or Pool Slides? (2026)

Planning summer fun in Stuart, FL? Discover why trampolines and pool slides are major homeowners insurance liability traps that can lead to dropped coverage.

Read More →

Does Home or Auto Insurance Cover Boating Accidents? (2026)

Planning a boat day in Stuart? Learn why relying on your home or auto insurance policies for watercraft liability is a dangerous financial gap.

Read More →

Why Home and Auto Insurance Won't Cover Boat Accidents (2026)

Planning a July boat day in Stuart, FL? Discover why relying on your home or auto insurance policies for watercraft liability is a dangerous financial blindspot.

Read More →