¿Conviene un deducible de colisión de $1,000 en 2026?

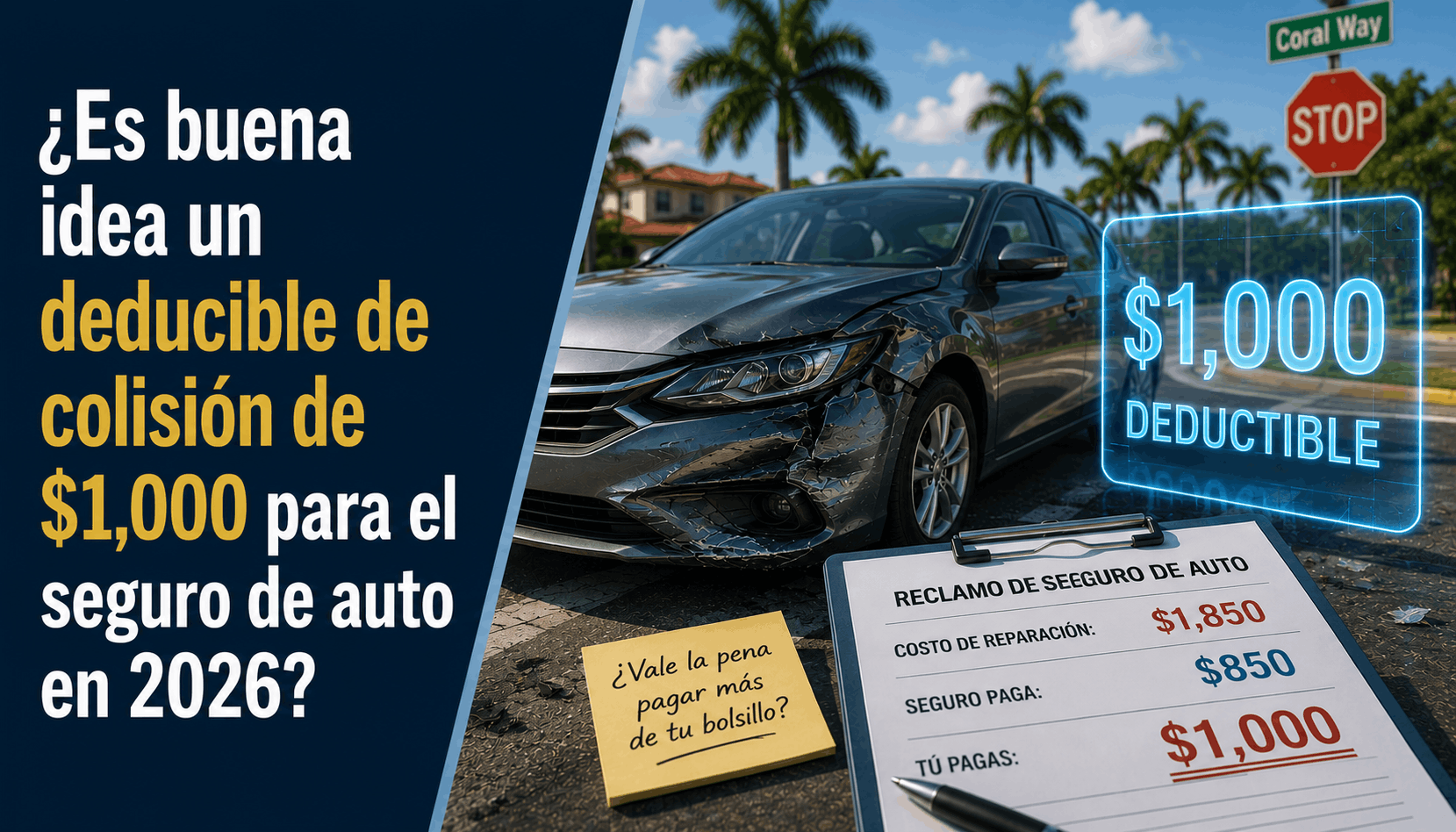

¿Es buena idea un deducible de colisión de $1,000 para el seguro de auto en 2026?

La respuesta directa: Sí, por lo general elegir un deducible de colisión de $1,000 es una excelente estrategia financiera en 2026, pero bajo una condición estricta: debes contar con los fondos líquidos para cubrir esa cantidad de inmediato en caso de un accidente. Optar por un deducible de $1,000 en lugar de uno estándar de $500 puede reducir el costo de tu prima mensual entre un 12% y un 20%.

En el panorama automotriz de 2026, donde los costos de las primas de seguros han alcanzado niveles históricos debido a la inflación, elevar el deducible es una de las herramientas más efectivas para mantener bajo control tu costo de vida.

Sin embargo, para tener total visibilidad sobre la protección de tus activos, debes entender que el mercado de reparación de colisiones ha cambiado drásticamente. Lo que antes se consideraba un golpe menor, hoy en día se convierte rápidamente en una factura de miles de dólares debido a la tecnología integrada en los vehículos modernos.

1. La matemática del deducible: ¿Cuánto te ahorras realmente?

El deducible es la cantidad de dinero que te comprometes a pagar de tu propio bolsillo antes de que la compañía de seguros comience a financiar las reparaciones de tu automóvil tras un choque del cual fuiste responsable.

La relación entre el deducible y la prima es inversamente proporcional. Al asumir un mayor riesgo inicial ($1,000), le quitas presión financiera a la aseguradora, lo que se traduce en un descuento directo en tu póliza:

[Deducible de $500] ───> Prima mensual más alta (Asumes menos riesgo).

[Deducible de $1,000] ───> Prima mensual entre 12% y 20% más BAJA (Asumes más riesgo).

El cálculo del punto de equilibrio: Si aumentar tu deducible de $500 a $1,000 te ahorra $150 al año en tu prima, tardarás un poco más de tres años sin tener un accidente para que el ahorro acumulado compense los $500 adicionales que tendrías que pagar en caso de un siniestro. Si tienes un historial de manejo impecable y pasas años sin chocar, el dinero se queda en tu cuenta bancaria y no en la de la aseguradora.

2. El factor 2026: Por qué un deducible bajo ya no tiene sentido para choques menores

Para entender por qué el deducible de $1,000 es la opción más lógica este año, es vital mirar la severidad y el costo promedio de las reparaciones en los talleres mecánicos actuales:

- La trampa de la calibración digital: Los vehículos de hoy están repletos de Sistemas Avanzados de Asistencia al Conductor (ADAS). Detrás de un simple parachoques de plástico se esconden sensores ultrasónicos, cámaras de reversa y módulos de radar de punto ciego. Más del 28% de las estimaciones de reparación en 2026 requieren calibraciones de software obligatorias, lo que eleva un raspón común a una factura de $3,500 a $5,000.

- Adiós a los reclamos pequeños: Debido al encarecimiento de las reparaciones, si usas tu seguro para un raspón menor que cuesta $800 y tienes un deducible de $500, la aseguradora solo pagará $300. Sin embargo, ese pequeño reclmo quedará registrado en tu historial (reporte CLUE), lo que provocará que te aumenten la prima de renovación el próximo año, borrando cualquier beneficio inicial.

En 2026, el seguro de auto debe reservarse estrictamente para daños catastróficos o pérdidas totales, no para reparaciones estéticas menores. Un deducible de $1,000 actúa como una barrera natural que te impide cometer el error de presentar reclamos innecesarios.

3. ¿Cuándo es una MALA idea el deducible de $1,000?

A pesar de las ventajas en el ahorro de la prima, esta estrategia puede convertirse en una pesadilla financiera bajo las siguientes circunstancias:

- Vivir al día (Sin fondo de emergencia): Si un gasto inesperado de $1,000 desestabilizaría por completo el presupuesto de tu hogar, no elijas esta opción. Si tu auto queda inoperable tras un choque, el taller no te entregará las llaves hasta que pagues tu deducible. Quédate con un deducible de $500 o $250 hasta que construyas un colchón financiero.

- Historial de conducción de alto riesgo: Si tienes un trayecto diario muy largo por autopistas congestionadas, manejas de noche con frecuencia o has tenido más de un accidente por culpa propia en los últimos tres años, la probabilidad estadística de que tengas que pagar el deducible a corto plazo es alta.

- Restricciones de financiamiento o arrendamiento (Lease): Si estás pagando tu auto a través de un banco o un contrato de leasing, revisa las cláusulas obligatorias de tu contrato financiero. Muchas instituciones bancarias prohíben estrictamente deducibles mayores a $500 para proteger el valor del activo que están financiando.

Cómo estructurar tu póliza de manera inteligente

Si decides dar el paso hacia un deducible de $1,000, no tienes que hacerlo a ciegas. En Walker Insurance Agency, ayudamos a los conductores a optimizar sus coberturas mediante una estrategia de balance de riesgos:

Paso 1: Eleva el Deducible de Colisión a $1,000 (Baja la prima drásticamente)

Paso 2: Mantener el Deducible de Integral (Comprehensive) en $500 o $250

========================================================================

= Máximo ahorro mensual sin quedar expuesto a robos, vandalismo o granizo

Recuerda que puedes separar tus deducibles. Puedes mantener el deducible de Colisión (choques contra otros autos u objetos) en $1,000 para maximizar el descuento, pero dejar el deducible de cobertura Integral / Comprensiva (robo, vandalismo, choque con animales, caída de ramas o rotura de parabrisas) en $500 o $250. Los incidentes comprensivos están fuera de tu control y suelen tener un costo menor, por lo que mantener ese deducible bajo te protege contra imprevistos cotidianos de la naturaleza.

Por qué es vital trabajar con una agencia independiente

Intentar configurar tu seguro a través de una aplicación digital genérica suele ocultar letras pequeñas y cláusulas restrictivas que solo descubrirás después de un accidente en la carretera. En Walker Insurance Agency, te brindamos la visibilidad necesaria para tomar decisiones informadas basados en datos reales de siniestralidad.

La ventaja de Walker:

- Auditoría de tarifas en tiempo real: Analizamos cómo reacciona cada compañía ante el cambio de deducible, asegurando que el descuento que recibas realmente justifique el aumento del riesgo.

- Sincronización de contratos de préstamo: Verificamos los términos de tu financiera para garantizar que un deducible de $1,000 no viole tu contrato de crédito automotriz en Stuart.

- Optimización multi-línea: Al combinar tu seguro de auto optimizado con pólizas de hogar o sombrilla (Umbrella), logramos desbloquear los niveles de tarifas más bajos del mercado actual.

Preguntas frecuentes

1. ¿Tengo que pagar el deducible de $1,000 si el accidente fue culpa del otro conductor? No, idealmente. Si se determina legalmente que el otro conductor tuvo el 100% de la culpa y su aseguradora acepta la responsabilidad, los daños de tu vehículo se pagarán a través de la cobertura de Responsabilidad Civil por Daños a la Propiedad del causante, lo que significa que tú no pagas ningún deducible. Sin embargo, si el proceso de investigación se retrasa y decides reparar tu auto rápido a través de tu propia cobertura de colisión, tendrás que pagar los $1,000 inicialmente; tu aseguradora luego recuperará ese dinero mediante subrogación y te reembolsará el deducible.

2. ¿Qué es la exención de deducible por colisión de conductor no asegurado (UMCWD)? Esta es una protección vital si eliges un deducible alto. Si tu auto es chocado por un conductor que no tiene seguro de auto (una situación común), esta cobertura adicional exime o reduce tu deducible de colisión, asegurando que no seas penalizado financieramente por la irresponsabilidad de un tercero.

3. ¿Puedo cambiar mi deducible de regreso a $500 en cualquier momento? Sí, puedes solicitar la modificación de tus deducibles a mitad del período de tu póliza a través de tu agente independiente. Sin embargo, tu prima mensual se ajustará al alza de inmediato y no puedes realizar este cambio si ya tienes un accidente activo o un reclamo en proceso de inspección.

Toma el control de tus gastos de seguro hoy mismo

Manejar en el entorno económico actual requiere inteligencia financiera. Dejar tu póliza en piloto automático con deducibles bajos y primas infladas es una decisión ineficiente si tienes un buen récord de manejo y ahorros disponibles.

Descubre cuánto puedes ahorrar hoy. Contacta a Walker Insurance Agency para una revisión exhaustiva de tu portafolio de seguros. Te daremos la visibilidad que necesitas para eliminar gastos innecesarios, reajustar tus deducibles de forma segura y proteger tu patrimonio con las mejores tarifas de Stuart.

[SOLICITA UNA COTIZACIÓN GRATUITA HOY]

Llámanos al +1-407-977-7100 o visítanos en nuestra oficina en Stuart, FL. Permítenos optimizar tu protección hoy mismo.

Related Articles

Does Homeowners Insurance Pay for Temporary Housing Indefinitely? (2026)

Find out if homeowners insurance covers temporary housing indefinitely in 2026, how Loss of Use caps work, and how to prevent running out of rent payments mid-rebuild.

Read More →

Out of Your House for a Year? Why Home Insurance Stops Paying Rent (2026)

Rebuilding your home after a major loss can take over 12 months. Learn why your Loss of Use coverage may run out mid-rebuild in 2026 and how to protect yourself.

Read More →

Does Insurance Pay for Lost Resale Value After a Crash? (2026)

Learn whether insurance pays for your car's lost resale value after an accident in 2026, how diminished value claims work, and how to recover your money.

Read More →