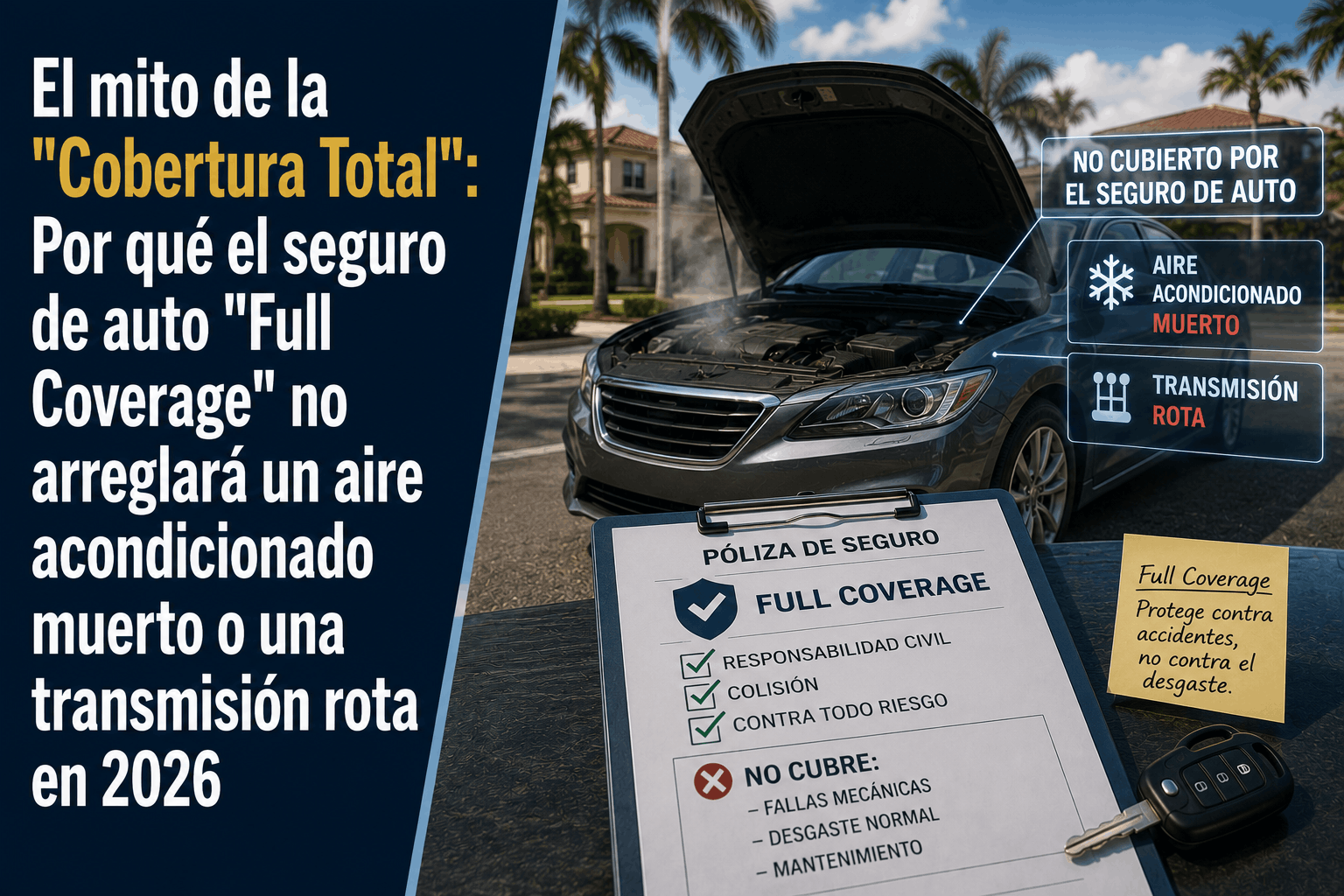

El mito de la "Cobertura Total": ¿Por qué el seguro de auto no cubre averías mecánicas?

El mito de la "Cobertura Total": Por qué el seguro de auto "Full Coverage" no arreglará un aire acondicionado muerto o una transmisión rota en 2026

La respuesta directa: El término "Cobertura Total" (o Full Coverage) es uno de los malentendidos más destructivos del mundo de los seguros. El seguro de auto tradicional jamás cubrirá una avería mecánica pura. Si tu compresor del aire acondicionado se quema bajo el sol del verano, o si la transmisión de tu vehículo explota debido al sobrecalentamiento en medio del tráfico, tu póliza estándar no pagará ni un solo dólar por la reparación.

Las coberturas de colisión e integral (Comprehensive) están contractualmente diseñadas para responder únicamente ante daños físicos ocasionados por causas externas y repentinas, como un choque, un robo, vandalismo, granizo o el impacto de un animal.

Para tener total visibilidad sobre la protección de tu vehículo, debes aceptar que las fallas internas, el desgaste natural de los metales y el estrés térmico provocado por las olas de calor veraniegas son clasificados estrictamente como problemas de mantenimiento. La aseguradora cerrará tu caso de inmediato con una denegación automática.

1. La anatomía de un reclamo rechazado por calor

Cuando el termómetro sube, los componentes críticos de los automóviles operan al límite de sus tolerancias físicas. Sin embargo, cuando estos sistemas colapsan, los peritos de seguros dividen las causas mediante un marco contractual inflexible:

[Causa: Choques con escombros o ramas de tormenta] ───> 100% CUBIERTO (Línea Integral/Colisión).

[Causa: Estrés térmico o falta de refrigerante] ───> 100% RECHAZADO (Exclusión de Desgaste Mecánico).

La regla de la causa original: El contrato de seguro exige un "peril" o riesgo cubierto para activar los fondos. Si estás manejando a mediodía y la transmisión automática empieza a patinar hasta quedar inservible, no hubo un evento físico externo. El calor ambiental simplemente aceleró el fin de vida útil de los embragues internos de la caja o degradó el fluido hidráulico. Al no existir un impacto o un accidente vial de por medio, el siniestro carece de base legal para ser financiado.

2. El costo real del verano: La severidad de los talleres mecánicos

Confiar ciegamente en el mito del Full Coverage te deja completamente vulnerable ante el costo de reparación de los talleres. Si experimentas una falla mayor durante la temporada de calor, estas son las cifras reales del mercado:

- El colapso del sistema de aire acondicionado: Si el compresor del aire acondicionado falla por completo y contamina las líneas con residuos metálicos, no basta con cambiar la pieza. El técnico debe reemplazar el evaporador, el condensador y evacuar el sistema. Una sustitución completa del sistema de climatización oscila entre $1,300 y $2,500, dependiendo del tipo de refrigerante de alta tecnología que utilice tu auto.

- La destrucción de la transmisión: El calor extremo destruye las propiedades lubricantes del aceite de transmisión. Reparar o reconstruir una transmisión moderna (especialmente las complejas cajas CVT o de doble embrague) cuesta entre $1,500 y $3,500 en piezas, más una factura de mano de obra que puede añadir fácilmente $1,200 adicionales.

3. Las únicas dos herramientas contractualmente válidas

Si quieres proteger tus finanzas contra el calor del verano, necesitas herramientas que operen fuera del seguro de auto estándar. Para cerrar esta brecha de manera segura, existen solo dos opciones en el mercado:

Opción A: Seguro de Avería Mecánica (MBI)

El Seguro de Avería Mecánica (Mechanical Breakdown Insurance) es un endoso opcional que puedes añadir a tu póliza de auto tradicional a través de compañías premium (como GEICO o Allstate).

- Cómo funciona: Funciona de manera idéntica a una garantía extendida; tras pagar un deducible bajo (generalmente de $250), la aseguradora cubre las fallas mecánicas y eléctricas repentinas de la transmisión, motor o aire acondicionado.

- La restricción de entrada: Está reservado estrictamente para vehículos nuevos o seminuevos que tengan menos de 15 meses de antigüedad y menos de 15,000 millas en el odómetro al momento de contratarlo.

Opción B: Contratos de Servicio Vehicular (Garantías Extendidas)

Si tu automóvil ya pasó su etapa de vehículo nuevo y se encuentra fuera de la garantía de fábrica, el MBI ya no es una opción. En este escenario, la única solución es adquirir un Contrato de Servicio Vehicular a través de un tercero especializado. A diferencia del seguro tradicional, estos contratos te permiten pagar una mensualidad fija para garantizar que, si el sistema de enfriamiento o la transmisión colapsan por el calor, un panel de cobertura pague la factura directamente al taller mecánico.

Por qué es vital trabajar con una agencia independiente

Dejar tu protección automotriz en manos de una aplicación digital barata o de un portal de internet genérico te expone a descubrir estas exclusiones contractuales en el peor momento posible: varado a la orilla de la carretera sin aire acondicionado. En Walker Insurance Agency, te proporcionamos la visibilidad necesaria para mapear tus verdaderos niveles de riesgo.

La ventaja de Walker:

- Auditoría de pólizas existentes: Analizamos las exclusiones de tu contrato actual para detectar si estás confundiendo la "asistencia en carretera" (remolque) con la cobertura de la reparación mecánica real.

- Estructuración de Asistencia en Carretera: Nos aseguramos de que tu póliza cuente con un servicio de grúa de alto kilometraje, garantizando que si tu transmisión falla por calor en Stuart, al menos el traslado de tu vehículo al taller esté 100% cubierto.

- Optimización de tarifas multi-línea: Al equilibrar tus deducibles de auto e integrar descuentos por múltiples pólizas, liberamos el flujo de efectivo necesario para que puedas financiar tus protecciones mecánicas independientes.

Preguntas frecuentes

1. Si mi auto se calienta tanto que el motor se quema y se incendia, ¿el seguro lo cubre? Sí. Aquí es donde la línea contractual cambia. Si la falla mecánica genera un incendio físico activo que consume el compartimento del motor, los daños resultantes serán cubiertos bajo tu Cobertura Integral (Comprehensive). La aseguradora pagará el valor comercial del vehículo si se declara pérdida total, restando únicamente tu deducible seleccionado.

2. ¿El servicio de grúa de mi seguro pagará el diagnóstico del mecánico? No. La cobertura de asistencia en carretera de tu seguro de auto únicamente cubre el costo de enganche y el traslado en grúa desde el punto de la avería hasta el taller mecánico más cercano (o el de tu elección dentro del límite de millas contratado). El costo del diagnóstico digital, el desmontaje de las piezas y las horas de mano de obra del taller corren completamente por tu cuenta.

3. ¿Qué pasa si el aire acondicionado deja de funcionar porque un objeto de la carretera perforó el condensador? En este caso específico, el reclamo sí es cubierto. Debido a que la falla del aire acondicionado no fue provocada por un desgaste interno, sino por el impacto físico de un objeto externo (un proyectil o piedra en la carretera), el evento califica bajo la cobertura de Colisión o Integral (dependiendo de si el objeto estaba en movimiento o estático). La aseguradora pagará el reemplazo del condensador dañado tras aplicar tu deducible.

No permitas que el verano destruya tus ahorros

Manejar bajo el calor extremo requiere que entiendas las reglas reales del juego de los seguros. Asumir que tener una póliza "Full Coverage" te exime de los costos de un taller mecánico es un error de diagnóstico que puede costarle miles de dólares a tu presupuesto familiar.

Verifica el alcance real de tu póliza hoy mismo. Contacta a Walker Insurance Agency para una auditoría exhaustiva de tu portafolio de seguros. Te daremos la visibilidad que necesitas para eliminar mitos comerciales, configurar tu asistencia en carretera de forma robusta y blindar tus activos de manera inteligente en Stuart.

[SOLICITA UNA COTIZACIÓN GRATUITA HOY]

Llámanos al +1-407-977-7100 o visítanos en nuestra oficina en Stuart, FL. Permítenos proteger tu camino hoy mismo.

Related Articles

Does Homeowners Insurance Pay for Temporary Housing Indefinitely? (2026)

Find out if homeowners insurance covers temporary housing indefinitely in 2026, how Loss of Use caps work, and how to prevent running out of rent payments mid-rebuild.

Read More →

Out of Your House for a Year? Why Home Insurance Stops Paying Rent (2026)

Rebuilding your home after a major loss can take over 12 months. Learn why your Loss of Use coverage may run out mid-rebuild in 2026 and how to protect yourself.

Read More →

Does Insurance Pay for Lost Resale Value After a Crash? (2026)

Learn whether insurance pays for your car's lost resale value after an accident in 2026, how diminished value claims work, and how to recover your money.

Read More →